まずこの「宇野雄」氏のために、読者のあり得べき誤読を避けるべく、為替相場の影響について初歩的な解説をしておく必要がある。「円高は輸入品価格を安くするから良いことだ」という議論は一概に間違いではないが、「原材料や燃料の価格が安くなるから輸出産業にとってもマイナスばかりではない」という主張を読者が上の文章から感じ取られたならば、それはおそらく「宇野雄」氏の真意でもない全く間違った命題なのでご注意いただきたい。

非常に聡明な他分野専門の先生が同様のことを言っておられたのを経験したことがあるので、読者がこんなふうに思っていらっしゃっても別に恥じるようなことではないのだが、こっちが当然視している論理をどう分かりやすく話せばいいのか、そのときは戸惑った。家に帰って必死に考えた説明はこうである。

円高で原材料・燃料のコスト下落の恩恵が一番出るのは、原材料・燃料をすべて輸入しているケースである。したがってこの一番極端なケースで考える。

2ドルの原材料・燃料を輸入して、それで作った製品を3ドルで輸出しているとしよう。その差1ドルが付加価値である。円で見たら、円高になれば売り上げも減るがコストも減って、一見、損か得かわからないかもしれない。しかしよく考えれば、付加価値1ドルということ自体は、円高になろうが円安になろうが変わらない。そしてここから円で賃金を払うのである。円高になれば確実に利潤が減る。利潤を減らしたくなければ、賃金にしわ寄せがいくだけである。

個々の産業を見れば、輸入ばかりしているところもあれば、輸出ばかりしているところもある。円高の影響がプラスのところとマイナスのところがあるだろう。しかし、日本経済全体を足しあわせれば、2ドルのものを輸入して加工して3ドルで輸出して1ドルの付加価値を出しているのと同じ構造をしているのである。円高は直接には確実に景気にマイナスである。

もっとも、原材料や燃料の価格が安くなったおかげで、資金に余裕ができたり、設備投資にかかる金額が少なくてすむようになったりして、設備投資が増えたならば、景気にはプラスに働くかもしれない。

だがこのルートが自動的に起こることはあまり期待できないだろう。むしろ現実には、企業や消費者が将来もっと価格が下がると予想して買い控えをすることで、不況を悪化させる効果の方が大きいだろう。あるいは、企業が将来の売値の低下を予想して、借金返すのが大変になるだろうと、設備投資を控えるようになるだろう。そうなればもちろん不況である。

もちろん、このコラムの言う通り、輸入品が安くなって消費者にとってプラスであることは間違いない。いや私自身は、ことその論点に対しては何も批判ありません。

しかし私の立場は別にして、社民党は常々、食糧自給率が低いのはけしからんとかいって批判している立場にあったのではなかったのか。安い外国産品に国内生産者が圧迫を受けることを困ったことだと評していたのではなかったのか。「海外の輸入消費財も値下げが予想され、輸入食料品にも波及してくる。もちろん、それで国産企業は競争にさらされるだろうが、消費者にとってはプラスである」とか言ってしまっていいの? まあ私は構わないけど。

さて、言うところの「日本経済の実力」であるが、本当のところどんなものだったのだろうか。この論者は、日本経済はわりと健全だったのに、アメリカ経済の失敗に巻き込まれてトバッチリを喰っているというくらいに認識しているらしい。まあ、リーマン危機後の段階では、麻生さんも「みぞうゆう」の危機とはつゆほども思わず、秋葉原に出向いて日本経済は健全だとか円高は悪くないとか演説していたものだけど。

日本銀行はじめ、まだ景気拡大を強気に見通した論者が多かった昨年までの状況を、ざっと見てみよう。

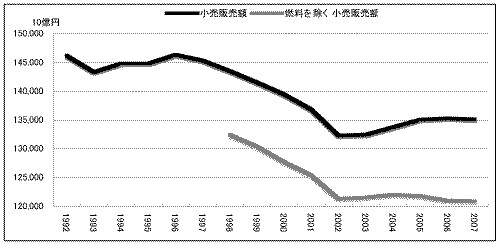

日本経済は2002年から5年に及ぶ景気拡大を経験したことになっているけど、経済産業省のホームページの「商業動態統計調査」の「長期時系列データ」」のページ、

http://www.meti.go.jp/statistics/tyo/syoudou/result-2/index.html

の「業種別商業販売額及び前年比」から全業種の小売販売額の推移のグラフを作成したら次のようになった。

たしかに2002年以来増加しているみたいだけど、03年0.1%、04年1%、05年1%、06年0.1%の増加にすぎず、07年には-0.1%と減少している。結局2001年レベルにも戻していない。

しかもこのかん、原油価格が上昇していたため、燃料の販売金額がその分上がっている。燃料を除く小売販売額の03年以降の対前年比増加率は、0.19%、0.37%、-0.19%、-0.63%、-0.11%となっており、2006年以降は2002年水準を割って下がり続けている。

(なお、経済産業省の「商業統計調査」というのが別にある。それは2、3年ごとの調査なのだが、小売販売額は、1999年の調査以来、2002年、2004年と減少し続け、2007年調査で、04年比わずか1%ほど増えている。)

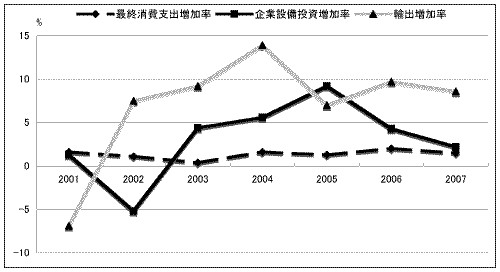

次に、内閣府のホームページにある、平成20年の『経済財政白書』の「長期経済統計」のデータを利用して以下ことが確認できる。このデータはhtml形式なので、一旦保存したあと、エクセルで「すべてのファイル」を読み込む設定にして読み込めばよい。

http://www5.cao.go.jp/j-j/wp/wp-je08/08b09000.html

前回の不況の底以降の民間消費増加率と企業設備投資増加率と輸出の増加率をグラフにすると、以下のようになる。

消費はほとんど増加しておらず(上期間平均1.36%)、投資と輸出の拡大に支えられた景気回復だったことがわかる(こんなことを本に書くと後ろから玉が飛んでくる)。しかもその頼みの設備投資も、06年、07年と伸びが鈍っている。

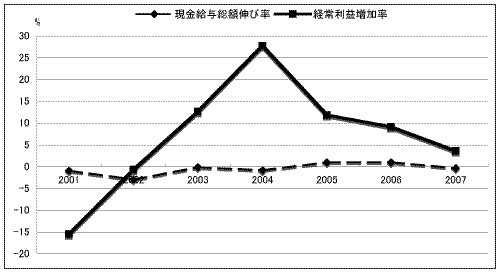

同じ期間の現金給与増加率と経常利益増加率のグラフは下の通り。

経常利益は回復過程でどんどん伸びたが、現金給与は05年と06年にわずかに1%伸びているだけで、あとは全部マイナスである、結局不況時代よりも減っている。そして、経常利益の伸びもまた、06年、07年と鈍っていたことがわかる。

要するに、賃金抑えて、リストラだの非正社員への置き換えだのを進めて、人件費を削って企業収益を上げたことでもたらされた景気回復だったので、大衆的消費に支えられておらず、いつでも挫折しかねない脆弱な景気だったことがわかる。

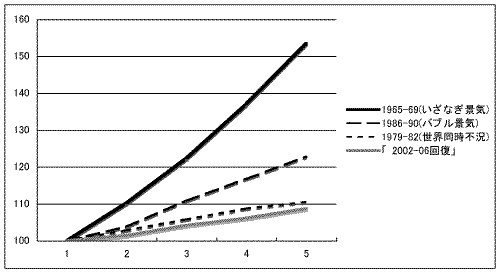

その脆弱さを一目瞭然で見るために、実質GDP増加率のデータを使い、1965年、1986年、1979年、2002年の値を100としたときの、5年間の実質GDPの推移をグラフにしてみた。1965年からのは「いざなぎ景気」、1986年からのは「バブル景気」であり、1979年からのは、第2次オイルショック以降の世界同時不況による「なべ底不況」の[とも言われた(12/8訂正)]時期である。

「なべ底不況」この不況(12/8訂正)は私の高校時代だったが、「出口の見えない不況」とか言って、とても深刻な問題になっていた記憶がある。02年からのは、景気回復と言いながら、そんな不況時代にも満たない成長しかしなかったのである。しかも出発点が戦後最悪の失業蔓延状態というどん底から始まったことも忘れてはならない。

さて今、2005年と比べて、06年、07年と、企業の経常利益の伸びは低下を続け、設備投資増加率も同じく低下を続けたことを見たが、同じ時期、企業倒産も増え続けている。

「帝国データバンク」のホームページのこのページにグラフがあるので、見てほしい。

http://www.tdb.co.jp/report/tosan/syukei/08dokami.html

2006年以降、もともと脆弱だった景気回復に黄信号がともっていたことがわかる。

06年に何があったのだろうか。当然思い浮かぶのは、06年3月の量的緩和解除、同年7月のゼロ金利解除という、一連の金融緩和打ち止め策である。さらに、07年2月には利上げを行った。日銀はその後も、景気拡大が持続するとの予想のもと、景気の「上ブレ」リスクを恐れて、8月あたりでの再利上げを強く示唆し続けた。

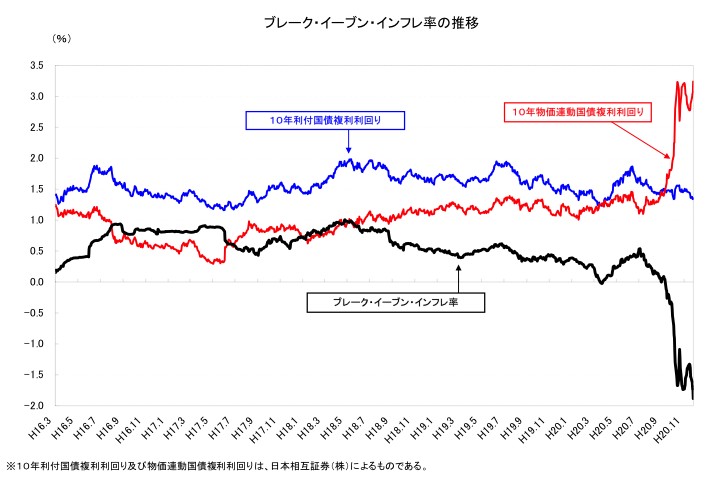

ここでこのエッセーコーナーでもしばしばとりあげた「ブレーク・イーブン・インフレ率」のグラフをまた見て欲しい。これは、普通の国債の利回りと物価連動国債の利回りの差で、市場参加者のインフレ予想を表している。詳しくは04年10月29日のエッセーを参照。

04年の物価連動国債導入時点で、現実のインフレ率はまだマイナスだったにもかかわらず、03年以降の量的緩和の本格化と円売り介入を受けて、ブレーク・イーブン・インフレ率はプラスから始まり、その後も高まっていった。実質利子率は名目利子率から予想インフレ率を引いたものだから、このことは、04年当時、実質利子率が非常に低くなっていたことを表している。設備投資は実質利子率が下がると増えるのだから、このころ設備投資が増加して景気を回復させていた事実とつじつまがあっている。

さて、このグラフを見ると、近時の「マイナスどんどん」につい目がいってしまうが(10月頃これを見せた立命の院生は、一瞥するなり「日本経済ヲワタ」と言った)、とりあえずその話はおいておいて、グラフの長期的な形状に着目してほしい。06年3月の量的緩和解除頃がピークになっていて、それ以降低下傾向が続いていたことがわかる。特に、08年春ごろには、一旦マイナスになっている(その後の再上昇は、原油価格高騰や穀物価格高騰を受けたものだろう)。

すなわち06年以降、日銀の金融緩和打ち止め姿勢、インフレ予想の後退=実質利子率の上昇、設備投資の伸びの鈍化、経常利益の伸びの鈍化、倒産の増加といったことがいずれも同時期に起こっており、実に話につじつまがあっているのである。

このように見ると、このあいだまでもった方が不思議なくらい心もとない景気回復で、07年ぐらいに入るともういつ挫折してもおかしくない状態になっていたことがわかる。「日本経済の実力の反映」だの「相対的優位」だのは全くの見当違いである。

そもそも、国ごとに企業がまとまって国際競争していた時代ならともかく、グローバル化でごちゃごちゃになっている今、一つ一つの企業や産業を取り上げて強いとか弱いとか言って一国経済のパフォーマンスを判断するなんてナンセンスもはなはだしい。

だいたい「高い競争力」なんて言葉を──しかもよりによって搾取の悪名高い自動車産業に関連して──社民党の機関紙で見かけようとは恐れ入った。小型車の競争力など人件費抑制とあくなき労働強化で作り出すものだ。そうやって作り出した競争力も、それが原因となった貿易黒字で自然法則的に円高になって失われ、「赤の女王」のような果てしなきマラソンに駆り立てられていたのが、80年代以来の日本の自動車労働者ではなかったか。ここは、「競争力なんかクソくらえ」と言うべき場所だぞ。「競争力」などお望みならば通貨を下げればいくらでも手に入るのだ。

上で見た通り、外国で起こったことは不況のきっかけにすぎない。もともと、日銀の金融引締志向とか歴代自民党政権の反労働者的経済政策のために、いつでも不況に陥りかねない経済体質が作られていたことが不況の本当の原因なのである。だいたい、今回の株価暴落も、日本やEUの中央銀行が原油・穀物バブルの幻想のインフレを恐れて、金融引締め的スタンスをとったために起こったことであって、通貨当局がそれほどはインフレ警戒的でなかったアメリカの方が、サブプライム問題の震源であるにもかかわらず、まだ株価下落が少しはマシなほどだ。

社民党は、ここぞとばかりこれら政府・日銀の責任を追及するべき立場にあるはずである。遠からず選挙も控えているから見せ場ではないか。それなのに、何を言うかと思ったら、「円高は日本経済の実力の反映」だと。

今とうとう円高の影響は雇用に及び、日経新聞の調査では、製造業主要35社で、派遣・期間社員合計2万1000人が削減された。今年に入ってから12月1日までに正社員の早期・希望退職を実施した製造業の上場企業は20社、応募者は2841人、年末までにさらに増えて07年の3685人を超える可能性が高いと言われる(日経08年12月5日1面)。

大学の業界人として困るのは、内定取り消しがあちこちで発生していることだ。自分のゼミ生にそんなことが起こるのではないかと気が気でない。それより何より、今の三年生の就職のことを考えると暗澹としてくる。かつて卒業生の半数近くが就職できず、その後の人生をフリーターとして歳を重ねていった暗い思い出が頭をよぎる。

言うまでもなく、労働者階級にとって雇用の問題は命にかかわる最大の重大事である。「円高は日本経済の実力の反映であって、悪いことばかりではない」などという牧歌的なセリフは、断じて労働者側の者の言うべき言葉ではない。

しかも「米国からの外圧に屈して節度を失った対米支援」って具体的に何を念頭においているのだろうか。外貨の融通など、ゼロから円を作って円売り介入したら、いくらでも元手が手に入るから、是非たくさんやらせてもらうべきだ。ドルの基軸通貨維持もいいねえ。これもゼロから円を作って円売りドル買いしてドル価値を支えてやればいい。ブッシュ政権ならまだこんなバカなことにこだわりがちだろうから、是非ブッシュ政権があるうちにやっておけばよかったけど、民主党政権になってしまったら国内雇用の維持を優先するだろうから、なかなかこんなことも歓迎してもらえなくなる。

そもそもこれまでの円高局面では、なんだかんだ言って真面目に円売り介入をしていたものだ。そのおかげで景気がどん底に陥るのを防いできた。直近のでは、2003年の34兆円に及ぶ巨額の介入がある。これが景気回復につながったのだと思う。

ところがなぜか今回は全然やってない。政府首脳が「介入するぞ」と発言したこともあったので、介入があったと思っている人もいるが、実はやってない。それは、財務省のホームページの「外国為替平衡操作の実施状況」というページ

http://www.mof.go.jp/1c021.htm

を見ればわかる。下の方に月ベースの実施状況が乗っているので、リーマン危機以降の三か月ぐらいの実施状況を見てみればよい。どれを開いても「0円」というのが続く。

為替介入は、実務は日銀がやっているかもしれないけど、決定は財務省でできる。一応政府から独立している日銀と違って、これは政府の責任に属する。やるべきことをやらずに経済を崩壊に導いているのは現政府の失策である。社民党にとっては格好の攻撃材料のはずである。

そのうえ、政権が変わったら、ほとんどコストなくただちに実施でき、しかも効果が比較的早く期待できる。選挙用テーマとしてうってつけである。

なのに「円高は日本経済の実力の反映であって、悪いことばかりではない」だと。どうなってるんだ。

さらに、住宅減税政策に対して「サブプライムローンに傾斜したブッシュ大統領の姿勢に類似している」と批判している。しかしそもそも貧しい人がまともな家に住めるようにしようということ自体が間違っているのか。住宅投資は、庶民の生活を直接豊かにし、しかも景気拡大効果が大きい。企業ばかりがもうかる設備投資や輸出に依存した景気回復でない、もっと庶民生活に直結した景気回復のためには、最も効果が期待されるものである。

もともと日本には住宅金融公庫制度があって、住宅投資を刺激する景気拡大策をとってもアメリカのようにはならなかったはずなのである。それがいつの間にか昔の住宅金融公庫はなくなってしまっていて、アメリカと同じような仕組みに変わっていた。

社民党はむしろ、多くの貧しい人々にも住宅が行き渡ることを目指し、住宅投資刺激策の必要を訴えることを通じて、住宅金融公庫をなくした小泉改革を批判するべきなのである。「宇野雄」氏はここでも社民党にとっての本当の敵を見逃し、庶民を突き放す立場に立ってしまっている。

どうもこの文章、企業のやっていることを無批判で誉めたりして、全然階級性が感じられない。それに、いかに自由貿易派の私だって、社民党の機関紙で「国産企業は競争にさらされるだろうが、消費者にとってプラス」と言うのは戦術的にマズいという配慮くらいは働く。しかもこんなところに書く者は、強い円のおかげで発展途上国の産品を不等労働交換で手に入れることを配慮に入れた、政治的に正しい表現を、いかに欺瞞であれ、工夫するはずである。そんなことを全然考えていないアッケラカンとした文章だ。そんな問題の所在に気づいてさえないように思える。

思うに、これはかなり質の悪い保守派の議論が元ネタになってるんではないか。それを目にして反米心情がビビーッと共感して、そのまま受け売りしたのではないだろうか。革命は200年後などと公言してしまった手前、「オレが革命起こしたら銃殺だ!」と言えないのが残念である。

「エッセー」目次へ