松尾匡のページ

10年1月22日 前回のエッセーの続き

※本ページの「は

てなブックマーク」にて、id:perfectspell様からご指摘をいただきました。下記二表の見出し列の預貯金など資産額の単位が「万円」

となっていたのは、リンク先のファイルを確認しましたところ「千円」の間違いです(「年間収入」のところに単位が書いてあった)。ご指摘のとおり、見たら

当然気づくべきでした。いつもながらくだらないミスばかりしてお恥ずかしい。

もちろん、議論の主旨自体には何も影響はありません。

ついでに、下の方の、ユーチューブのリンクが切れていたので、追記しておきました。(11年9月10日)

※以下のグラフには若干の訂正があります。こちらのエッセーをお読み下さい。詳しく

は後続のお知らせをお待ち下さい。(10年6月24日) この件について、拙著『不況は人災です』補足資料・訂正のブログで詳しく解説しましたのでご覧

下さい。(10年7月7日)

※データ加工で初歩的で重大なミスを発見したので、下記最初のグラフと関連の説明は撤回します。(16年3月23日)

前回のエッセーに載せた原稿、筑摩書房の編集者様が「おやりなさい」とのことなの

で、あの調子で続きを書いているのですけど大丈夫かな。読者なくさないかね。社共を攻撃することが本意ではなくて、本来あるべき立場に立ち返って欲しいだ

けなので、どうかご理解を。

それで、続きを進めているのですが、例によって泥縄式で、あらかじめの予想で筋をたてて、書きながらデータを集めています。そしたらそれがまた予想以上

に予想通りというのが多くて。ここでいくつか「ちょっと出し」を。

前回、日本の社共が低金利政策を国民の所得を奪うものと

批判していたことをご紹介しましたけど、今の国民の間の預貯金の分布ってどんな状態になっていると思いますか。「平成16年全国消費実態調査」ってので分かるのですが、そこの「報

告書非掲載表」の第12

表から、次のグラフが作れます。

これは、サンプルとなった二人以上世帯全体を、金融資産

(データ中の表現では「貯蓄」)の保有高で階層に分けたものです。これによれば、預貯金総額の約3分の2は、上位4分の1に満たない富裕世帯によって持た

れていて、うち半分以上は、全体の8.56%にすぎない一握りの資産家によって持たれているということです。世帯の下位56.34%という過半数の人々

は、預貯金の18.04%を占めるにすぎないというわけです。(データの基礎的な加工ミスにより削除。2016年3月23日)

預貯金額に利子率をかけたのが利子所得ですので、低金利政策で利子所得が奪われたと言っても、その大半は一部の富裕層によって負担されていたということ

がわかります。

さらに同じ資料から、原稿では本文の中で文章でだけ書いていて、表にはしていないのですが、こんなことがわかります。

金融資産保有額

|

150万円未満

|

150-300万円

|

300-450万円

|

450-600万円

|

600-750万円

|

750-900万円

|

900-1200万円

|

1200-1500万円

|

1500-2000万円

|

2000-3000万円

|

3000-4000万円

|

4000万円以上

|

世帯数分布(%)

|

8.77

|

8.45

|

8.34 |

7.99 |

7.21 |

5.81 |

9.77 |

7.01 |

8.33 |

9.79 |

5.56 |

8.56 |

預貯金(万円千円)

|

486

|

1,304 |

2,119 |

2,883 |

3,724 |

4,609 |

5,951 |

7,831 |

10,133 |

15,167

|

21,666 |

40,954 |

負債(万円千円)

|

5,888

|

7,359

|

7,642 |

7,420 |

6,863 |

6,910 |

6,091 |

5,191 |

4,960 |

3,503 |

3,594 |

4,276 |

預貯金-負債

|

-5,402

|

-6,055 |

-5,523 |

-4,537 |

-3,139 |

-2,301 |

-140 |

2,640 |

5,173 |

11,664 |

18,072 |

36,678 |

金融資産1200万円以下の世帯、つまり上のグラフにも書きましたように、全体の過半数の56.34%が入る階級ですが、そのすべてで、負債の方が預貯

金を上回っています。すなわちこれらの人々は、預貯金の利子率と借金の利子率が同じだとしても、利払いの方が利子の受け取りよりも多いのです。実際には借

金の利子率の方が高いですから、なおさらそう言えます。

それから、また同じ資料を使うのですが、金融資産全体から、株や株の投資信託と、外貨預金、外債の投資信託を除いた残りは、物価が上がると目減りする資

産と言えます。これと、負債との大小を同じように比べてみると、こんなふうになります。

金融資産保有額

|

150万円未満

|

150-300万円

|

300-450万円

|

450-600万円

|

600-750万円

|

750-900万円

|

900-1200万円

|

1200-1500万円

|

1500-2000万円

|

2000-3000万円

|

3000-4000万円

|

4000万円以上

|

世帯数分布(%)

|

8.77

|

8.45

|

8.34 |

7.99 |

7.21 |

5.81 |

9.77 |

7.01 |

8.33 |

9.79 |

5.56 |

8.56 |

インフレで目減りする資産(万円千円)

|

702

|

2,177 |

3,623 |

5,087 |

6,502

|

7,949 |

10,059 |

12,775 |

16,327 |

22,689 |

31,626 |

56,535 |

負債(万円千円)

|

5,888

|

7,359

|

7,642 |

7,420 |

6,863 |

6,910 |

6,091 |

5,191 |

4,960 |

3,503 |

3,594 |

4,276 |

インフレで目減りする資産-負債

|

-5,186

|

-5,182 |

-4,019 |

-2,333 |

-361 |

1,039 |

3,968 |

7,584 |

11,367 |

19,186 |

28,032 |

52,259 |

金融資産750万円以下の世帯では、全部、インフレで目減りする資産よりも負債の方が多いことがわかります。この世帯は全体の40.76%になります。

つまり、下四割の世帯では、インフレになると、資産の目減りよりも負債の目減りの方が大きくて、トクになるということです。

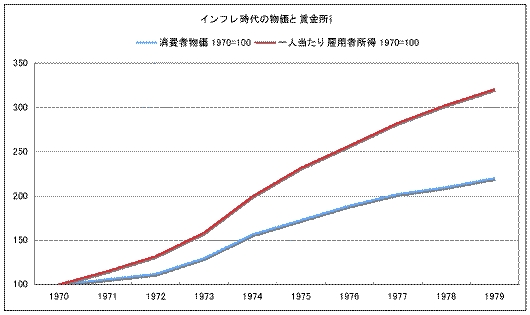

ちなみに、狂乱物価と言われた1970年代の消費者物価指数と一人当たり雇用者所得の推移をグラフにすると、こんなふうになっています。

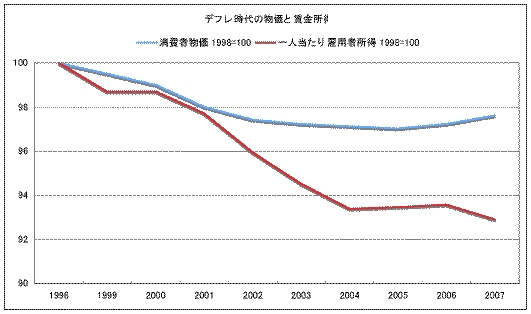

それに対して、デフレ時代にはこうなっています。

つまり、インフレ時代は物価も上がったけど、賃金はもっと上がっていた、それに対して、デフレ時代は、物価も下がるけど、賃金はもっと下がるということ

です。

この件については、以前、svnseedsさ

んや、鍋象さんが

もっと厳密な分析をされていますので、是非そちらもご参照下さい。

というわけで、多くの労働者世帯にとっては、低金利やマイルドなインフレで失うものはないということですね。それで損をするのは、一部の大資産家だとい

うことがわかります。

こんなデータを見たあとで、前回のエッセーで触れた、欧州左派政党の書いていることを読むと実に納得できますね。中央銀行のデフレ的金融運営は新自由主

義政策の一環だ。雇用拡大のために緩和的金融政策に転換するべきだ。中央銀行は民主的コントロールのもとに置くべきだ。──これぞ世界では左派たるものの

常識。読んでいると胸が熱くなって、頭の中はこんな歌が鳴り響きます。闘うぞ!

なんか、赤旗とか深紅のバラとかこぶしとかのシンボルが続く中で、終わりの方でなんか場違いな青いマークが出てきますが。改めて前回のエッセーの、日本

の社共の言っていることを読み返すと、なんと言うか、味わい深いものがありますけど。

ちなみに、もうこんな歌も知らない人も多いかもしれませんね。日本語の歌詞をご存知ない人は下のリンクをどうぞ。

http://www.youtube.com/watch?v=2p4eLwP-AWs

[11年9月10日追記]

「インターナショナル」の歌へのリンクが切れてしまっていました。リンクしていたものと同じ音源のものは、次のものです。

しかしこれは、字幕が見にくくて、なんだか酔ってしまいますね。

今回見つけた日本語の「カチャーシー」用?バージョンが楽しくて気に入ったので貼っておきます。

「エッセー」目次へ

ホームページへもどる