松尾匡のページ13年9月13日 オリンピック百兆円の効果はマズい+『POSSE』のリフレ批判記事について

先日、出かけようとしたら、鍵束が見当たらないのであせりました。家の鍵も研究室の鍵もみんないっしょにしてあるやつ。

結局見つからないまま、翌日教授会で出校したのですけど、立命館は合鍵とか貸してくれないんです。研究室は一回一回警備員さんに来てもらって開け閉めしないといけない。宿舎に一泊したので、翌日もわざわざ警備員さんに開け閉めのやっかいをかけることになります。

帰宅してまた探しても見つからないし、仕方ないから、大学の「キャンパス管理課」に電話かけて必要な手続きを尋ねたら、学部の事務室を通じて、始末書めいたものといっしょに届け出てほしいとのこと。ドアノブごと取り替えることになり、工事ができるまでの間は結構やっかいが続くということでした。

めんどうなことになったと落ち込んでいたら、午後になって、近所の駐在さんから電話が...。

小銭入れを落としているから取りにこいとのことでした。受け取りにいったら、中にはクレジットカードなんかも入っているじゃない。親切な人が届けてくれてよかった!

朝、薬をもらいに行った近所の医院の前で落としていたのでした。全然気がつかなかった!

翌日、業務でまた出校しようと、着替えにかかったら……スボンのポケットから鍵束が見つかったのでした。スボンのポケットというものは要点チェックしていたのですけど、鍵束が見当たらなくなった前にはいていたズボンがどれかということを勘違いしていたみたい。でもこっちも二回ぐらいポケットを探ったはずと思うのですけど。

細かいことを言えば、自転車の鍵も見当たらなくなって、結局なぜかやはりズボンのポケットにあったり、大学でノートパソコンの電源ケーブルが見当たらなくてあせったら、家においてきていたりといろいろ相変わらずです。おとといの晩は、大学に返す仕事の本の入ったバッグを、大学のバス停のベンチに忘れたままバスで終着まで乗っていってしまい、慌てて往復タクシーで取りに戻ったりもしました。ちゃんとそのままベンチの上にあったからよかったけど。

こうして一泊仕事をして夜帰宅したら、内鍵がかかっていて入れないではないか。

前々日までは正面の鍵をなくしたと思い込んでいたから、勝手口の鍵を持ち歩いていたのですけど、見つかったものだから勝手口の鍵は中において出ちゃってるし。インターホンを何回押しても、電話をかけても、カミさんの携帯に電話しても誰も出ないし。息子は塾に行っている時間だし。

仕方ないので、90歳になる、同居しているカミさんの父親の部屋のサッシを何度もドンドン叩いて、やっと気づいてもらえて入れたのでした。

毎度のとおり、自分が食べてない台所片付けて明日のコメをセットし、洗濯機の中で洗ったままになっている洗濯物を運んでベランダに出たら、自分が干した洗濯物がまだ干してあり…そしてカミさんは酔いつぶれて寝ていたのでした。チャンチャン♪

◆東京オリンピック百兆の経済効果なら破滅でしょ

前回のエッセーで書いた東京オリンピックの経済的危険の話ですけど、「オリンピック反対」って言っている人にかぎって、現リフレ経済政策が成功すると思っていないので困ります。

前回も書きました通り、本当に警告すべきことは、リフレ政策が成功して完全雇用が実現できているタイミングでオリンピックの準備を迎えてしまうことです。だから、「経済効果」なるものは、あればあるほどマズいわけです。

前回も言った、誘致委員会発表の、付加価値ベースで一兆数千億円の需要増で済むならば、ショボすぎてあんまり心配することもないかと思っていました。

そしたら、ネット調べてみたら、150兆円という試算もあるらしい。wwww違いあり過ぎ。どっちやねん。

150兆円というのは、総生産か最終需要(=付加価値)かわからないのですが、総生産だとすると、付加価値ベースに戻すと100兆円ぐらいですね。GDPの二割。ハハハ(乾いた笑い)。

まあたぶん「ひいきの引き倒し」の単なる大本営発表数字なのでしょうけど、そうであってほしいですけど、完全雇用実現後、数年の間に本当にこんな需要増が起こったら手の付けようがないですわ。

どんなことが起こるか。

もし、「国家的プロジェクト」だということで、2%インフレ目標を棚上げさせられて、事実上無から作った円で政府支出をし続けることでオリンピック準備をまかなったならば、インフレが悪化していくことは間違いありません。「ハイパーインフレ大変大変」と散々言ってリフレ政策に反対してきた論者は、絶対オリンピックに反対しろよ!

もしそうではなくて、完全雇用下に数年で百兆の需要増が発生しても、2%インフレ目標を守り続けるとしたならば、そりゃあ日銀は相当がんばって金融引締めしないと。──そしたらどうなる?

「レーガノミクス」ですよ!

80年代冒頭のアメリカで、大軍拡の政府支出増と、インフレ退治の金融引締めを同時にやったやつ。高金利・ドル高でアメリカ経済は衰退しました。例の「双子の赤字」って問題になったのはこのときでしたよね。

同じことになります。高金利で円高になります。バスタブから水が抜けるようにドル覇権が崩壊すると言って喜ぶ評論家を尻目に、日本国内の企業の設備投資は更新投資も含めて停滞しますね。輸出製造業は円高でやっていけなくて、続々海外に逃げ出し、国内工業地域は赤錆をふいて失業者があふれます。

オリンピックによる需要増は東京辺りに集中するけど、高金利・円高による需要減は日本国内をまんべんなく襲うので、全体どんぶり勘定では相殺されても、地方経済だけ見れば衰退を余儀なくされます。このうえに、政府支出増を国内まんべんなく増税でまかなったならば、ますます地方経済は苦境ですよ。

じゃあ増税しなければ、ますます財政赤字拡大。円高で貿易収支も赤字になって拡大するでしょうから、日本も「双子の赤字」問題を抱えることになります。

レーガン政権下では、1980年から87年までの間に、軍事支出は1500億ドルほど伸びたそうです。平均的に伸びたとすると、雑駁に7年間で7×1500億÷2で、約5000億ドルほど累計で増えている概算になります。アメリカのGDPは、80年で5.8兆ドル、87年で7.3兆ドルですから、この一割はないですね。これがレーガノミクスの場合の外生的な需要増の規模。GDPの二割の需要を外生的に増やそうとするのはこれよりもすごいことです。

まあ、今の野党の調子では、好況マインド下での次の選挙で自民党は再び圧勝し、ありえないリフレ批判をしていた民主的勢力は壊滅しますので、もはやその時点でまともな民主主義体制はおしまい。政府のやることへの異論は強権で押さえ付け、言論の自由も自由な選挙もない恐ろしい国になってしまいますので、いくらインフレ悪化しても、高金利・円高で地方衰退しても、自民党にとっては何も怖くないかもしれません。

でもやっぱりそれでもその結果の社会不安を気にするならば、安倍さんは次のような手をとるでしょう。

消費税再引き上げ後の景気後退の力がかかったときに、わざと景気対策の手を抜いて不況にし、そのタイミングでオリンピック需要が起こってくるようにすることです。もしそういう手をとるとすれば、二年も三年も不況を続けるわけにはいきませんので、せいぜい一年位の不況でオリンピック需要で回復するスケジュールにしたいでしょう。だとすると、やっぱり消費税引き上げスケジュールは1年ずつ先延ばしする計算になります。

まあ本当にこんなことをするかどうかはわかりませんけど、本当にしてきたら、こんなわざと不況にするような政策は糾弾しないといけません(そのとき声を上げられるような世の中なら)。そもそも消費税引き上げは、すること自体けしからんことですから。やっぱり、オリンピック返上が筋です。

◆拙著についてお知らせ

忙しくて更新しないでいた間に、拙著について宣伝しないといけないと思っていたことがたまっているのでこの機会に。著書情報について詳しいことは、著書ページへ。

ひとつは、十数年前に出した学術書『近代の復権』(晃洋書房)が電子書籍になっていますということ。

若い頃は私もこんな専門書書いてたんですねえ。

言っていることは今でもほとんど変わっていません。いろいろ入門書で書いたことは、実はほとんどここで言っています。特に、最終章の「進化論的唯物史観」の倫理的含意は、当時議論を沸き起こす気負いで書いたものですけど、誰からもまるっきりとりあげられないまま十数年を重ねているものです。

アマゾンではまだこの電子書籍は扱っていないみたいです。hontoの電子書籍コーナーにはあります。以下からどうぞ。

http://honto.jp/ebook/pd_25732085.html

それから、6月7日のエッセーでお知らせした、共著『市民参加のまちづくり・グローカル編──コミュニティへの自由』(創成社)ですが、

ここでお知らせしてから、二、三ヶ月の間、アマゾンには入荷していませんでした。今では入荷していますので、ご関心があればどうぞ。

http://www.amazon.co.jp/dp/4794424094/

それから、『POSSE』vol.19で、「アベノミクスは雇用を救うのか」と題した特集をやっていて、そこに私へのインタビュー記事が載っています。

これも6月に出てすぐアマゾンでは品切れになって、そのまましばらく入荷していない状態が続いていたのですが、今は買えます。

http://www.amazon.co.jp/dp/4906708064/

◆『POSSE』アベノミクス特集の小西一雄さんの記事について

この特集ですけど、POSSEさんの代表の今野春貴さんによる吉川洋さんへのインタビューと、私のと、立教にいらっしゃった小西一雄さんへのインタビューの三本からなっているのですが、インフレ目標を定めた金融緩和政策(リフレ政策)については、もちろん周知の通り吉川さんは懐疑的。私は賛成側で、小西さんは反対側で取り上げられています。

これ、私のインタビューでは、インタビュアーはリフレ政策へのありがちな疑問を出して、それに私が答えていくという形式をとっています。最初からそういう聞き方ということでやっているわけです。

それに対して、次の記事の小西さんのインタビューでは、インタビュアーは終始明らかに小西さん側に立って話を進めています。

したがって、これを通読すると、編集部全体が最初から反リフレの姿勢で、ただ一応リフレ派の松尾も批判的に話を聞いてみただけという印象になると思います。しかも、小西さんのインタビューでは、編集部側は明らかに私の記事での発言を念頭におきながら、「後だしジャンケン」的にそれへの批判を誘導しているように読めます。松尾はただ叩くためにダシに使われたというふうに見えると思います。

しかし、私自身は、編集サイドには、私の言いたいことを的確にまとめるために、誠実に努力してもらったという印象を持っています。私のインタビュー記事自体は実によくまとまっていて、ありがちな疑問への解説として使い勝手のいいものに、よく仕上げていただいたと思っています。

私の憶測では、編集部内部はリフレ論について姿勢がまとまっているというわけではないのだと思います。私の議論に同調する人たちもいて、小西さんのインタビュアーが直接に標的にしていたのは、私や他のリフレ派論者というよりは、むしろその人たちなのではないかという気がします。他の、明らかに『POSSE』全体の方針と合致している労働問題関係者へのインタビュー記事の、インタビュアーの姿勢と比べてみて下さい。同調の調子が特異だとわかると思います。

小西さんの記事の最後で、「アベノミクスは早期にダメになるであろうということを強調しておきます。この雑誌が出る6月になるともう少し事態は進んでいるのではないかと思います。」とおっしゃっていて、そのあとに、「(5月25日収録)」と書いてあります。収録日など、吉川さんの記事でも私の記事でも、そもそも他のどのインタビュー記事でも書かれていません。ここだけに書いてあります。

5月25日段階では、一時の高株価はすでに崩れてはいたのですが、雑誌が出た6月というのは、今年に入ってから一番株価が低迷していた時期です。株価が再び上がって久しい今となっては、これを見てもなんのことだかわからなくなっていますが、出た当時としては、「ほらこの人の予言した通りになっただろう」と言いたい意図があったものと感じられます。

しかしこんなこと、単にリフレ批判したいだけならするかなあと思います。「ほらこの人すごいだろ」と周りの仲間に見せたかったのではないかと。そんな編集部内での張り合いみたいなものを感じてしまうのです。

さて、「後だしジャンケン」されたままもしゃくですので、一応ここで、小西さんの記事への反論やコメントを、目立つ論点にしぼっていくつかしておこうと思います。

はじまりから、「リフレ派が明示的な貨幣数量説だ」という規定が出てきます。貨幣数量説というのは、世の中にでまわっているおカネの量を増やしたり減らしたりすれば、物価がだいたいそれに比例して上がったり下がったりするという見方です。しかし実は、貨幣数量説のリフレ派もいますが、そうでないリフレ派もいます。例えば、クルーグマンさんが貨幣数量説かと言えば、そうではないと答えるのが妥当でしょう。

景気拡大策としてのインフレ目標政策は、むしろケインズ理論の復権の中で出てきたものです。戦後長く、ケインズ理論が市場不均衡を把握できる根拠は「価格硬直」という見方にあると思われていたのが、そうではなくて、ケインズは価格硬直なんてこだわってなかった、ケインズ理論の核心は「流動性選好説」にあるということが再発見されたわけです。流動性選好説というのは、何も買うつもりがなくてもとりあえずおカネを持ちたいと人々が思う性質のことです。この考えそのものが、ケインズによって貨幣数量説への批判として打ち出されたものです。

特に、不況がひどくなったときの「流動性のわな」という状態はそうですね。世の中に出回るおカネを増やしても、増やした分みんな人々がおカネのまま持ってしまい、モノを買うのにも他人におカネを貸すのにも回さない。もっと具体的には、このかん日本で見られた、銀行の貸し渋りとか、企業が内部留保をためこんだりとか、そういうことの背景にある性質です。こうなったら、おカネを増やしてもためこまれるだけでモノを買うのにまわらないから、物価は上がりません。貨幣数量説は成り立たなくなるのです。

不況対策としてのインフレ目標政策は、このような流動性のわなに対する処方箋として打ち出されたものです。

小西さんは、福井日銀がジャブジャブと量的緩和でおカネを出したけど、世の中に出回るおカネは増えなかったじゃないかとおっしゃっています(p.49)。

しかしそれがまさに流動性のわなの状態なのですね。だからその指摘自体はリフレ論に対する批判にはなりません。リフレ政策は、日銀がおカネを出すことで、直接に世の中に出回るおカネを増やそうとする政策ではないのです(もちろん、直接増やせるにこしたことはないのですけど)。

流動性のわなというのは貨幣の超過需要です。その裏には財の超過供給があります。財の超過供給ということは、支出不足ということなので、世の中全体で貯蓄が余っているのですが、普通ならばそうなると余った分他人におカネを貸そうとして、利子率が下がって設備投資や住宅投資や耐久消費財消費などが増えて、やがて財の需給は一致します。しかし、流動性のわなでは貯蓄が余ったらおカネで持ったままにしようとするので、利子率が下がらずに一定の高さで落ち着いてしまうのです。

この利子率と言うのは実質利子率です。名目利子率からインフレ率の予想を引いたものです。デフレが予想される時には、名目利子率にデフレ率の予想を足したものになります。

財の超過供給のために物価が下がるので、デフレ予想がついて、その分実質利子率が高止まりしてしまうのです。デフレは貨幣の価値が上がるということですので、みんなますます貨幣を持ちたがって、ますます流動性のわなにはまり、この状況が再生産され続けるわけです。

インフレ目標政策が狙うのは、このデフレ予想をなくして、人々の頭の中にインフレ予想をつけることです。そのことによって実質利子率を下げ、設備投資や住宅投資や耐久消費財消費などを増やすという政策です。もちろん、貨幣の超過需要が流動性のわななので、何にも使われなくてもいいからその需要に応じて貨幣を供給してやらないと、ますますデフレがひどくなるという意味では、おカネを出すこと自体にも意味がありますが、世の中に出回るおカネを直接増やそうということではないのです。

実際に、世の中に出回るおカネが増えだすのは、だいぶたってからです。実質利子率が下がって、設備投資が増えだしても、当面は企業が自分でためこんでいるおカネが使われます。やがてそれが足りなくなってはじめて銀行の貸付が始まり、世の中に出回るおカネが増えだすわけです。これは、リフレ派の論者たちによる戦前の昭和恐慌の共同研究でも、昭和恐慌からの回復過程で観察されている事実で、みんなわかっていることなんですね。

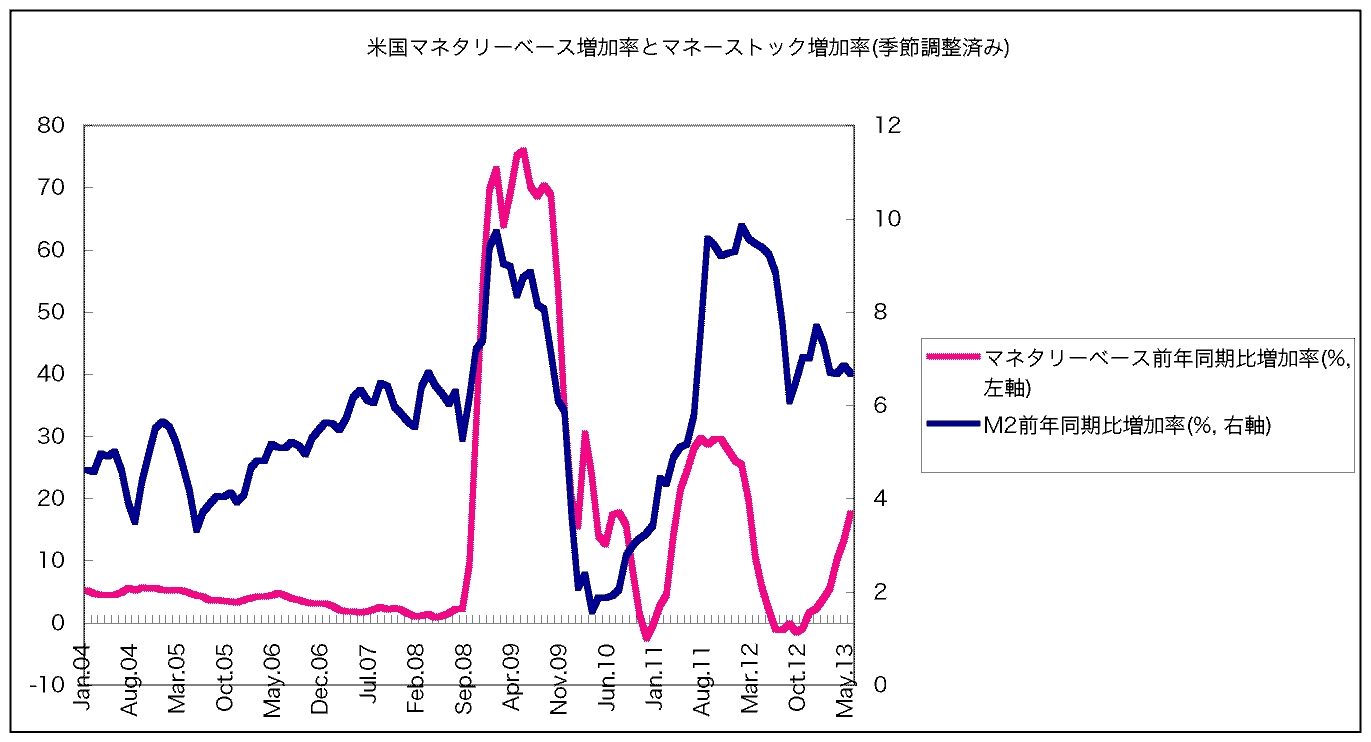

小西さんは、アメリカでは五年も金融緩和をやっておきながら、世の中に出回っているおカネは増えていないとおっしゃっています(p.51)。

世の中に出回るおカネを増やすことは目的ではないので、別に増えなくてもいいということはおさえた上で、これは自分の認識とは違っていたので、ちゃんと調べてみました。

下の図は、アメリカの中央銀行が出したおカネ(マネタリーベース)の伸びと、世の中に出回っているおカネ(マネーストック、ここではM2)の伸びのグラフを重ねたものです。どう見ても影響してないわけはないです。

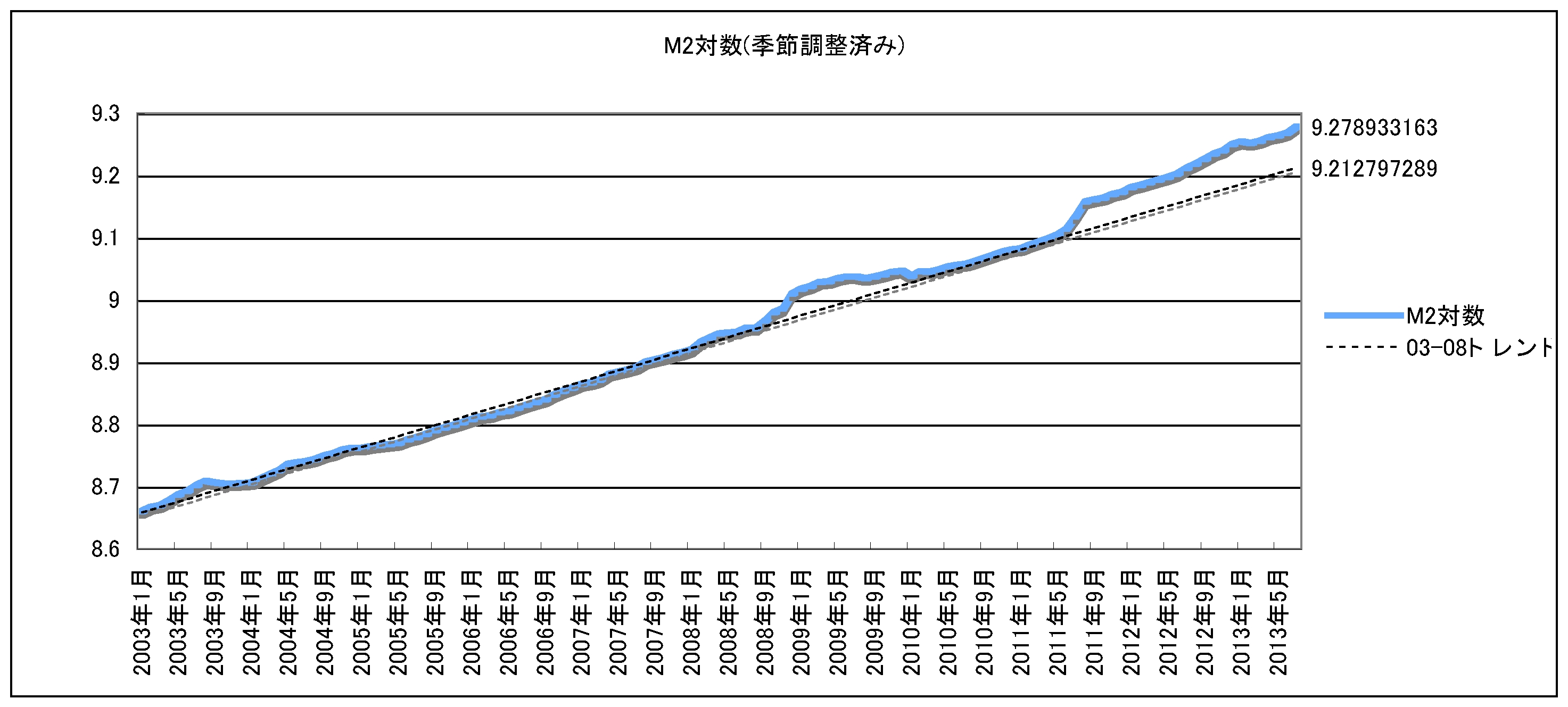

また、世の中に出回っているおカネ(M2)そのもの(対数値)を折れ線グラフにして、量的緩和を始める前までの傾向線を延長してみたら、それよりも増えていることは明らかです。

アメリカ経済はたしかに、リーマンショックから立ち直った勢いは今続いてなくて、ぱっとしない状態にありますが、その一番の原因は、「財政の崖」の問題に典型的に見られるように、保守派共和党が緊縮財政を志向して、総需要拡大政策を邪魔しているからでしょう。

もちろん、インタビュアーも小西さんも、リフレ論が実質利子率を下げることを目的としていることはわかっているわけで、それについては小西さんは、「実質金利がマイナスになるくらいになると、企業は投資を再開するのかということです。現状では絶対にしません(p.52)」とおっしゃっています。その理由として、日本経済が成功して市場が成熟してしまっていることをあげています。

そして、「資金調達コストをとことん下げてやれば企業が投資をするという話は、2002年以降の日本の景気回復過程をみても根拠はありません(p.53)」とおっしゃっています。

しかしこれは事実誤認だと思います。2003年頃からの景気のいわゆる「拡大」の過程では、企業の設備投資は大変増えています。平成24年経済財政白書長期統計の数字では、年率で03年5.1%、04年4.5%、05年4.4%、06年には5.9%も増加しています。

いやむしろこれは批判すべきことであって、本来ならばどこかの時点で賃金が上がって消費主導の景気拡大に転化すべきところ、雇用の流動化などのためにそうはならず、設備投資ばかりが拡大したことは、労働人口が増えていない時代にあっては長期的に見て不自然なことです。そういう問題意識こそ持つべきであって、設備投資が増えなかったという認識はその点で問題が見えなくなる望ましくないことだと思います。

今日の日本社会が市場が成熟して事業機会がなくなっているなどということは決してないと思います。介護にしても子育てにしても、あるいは環境にやさしかったり安全であったり文化的に質が高かったりする商品にしても、人々の満たされないニーズはたくさんあると思います。ただ不況のために所得が足りなくて需要として現われなかっただけだと思います。人々の所得がもっとましになれば、ごく普通の飲食店、ごく普通のパン屋等々の事業機会ももっと広がると思います。

これらは、私達にとって望ましい投資機会の話で、実現のためにはそれなりのおカネの流し方を工夫する必要はあると思いますが、私達にとっての望ましさにこだわらなければ、投資機会などもっとゴロゴロ転がっているはずです。「実質金利がマイナスになる」というのはどういうことか。借金してモノを買ってきて、ただ何も加工せず、置いておいてそのまま転売するだけでも、利子を払ったあとにもうけが残るということです。事業投資が起こってこないはずはないのです。

小西さんは、長期金利が上がったということを、リフレ派の想定がはずれた事態として何度も指摘します(p.55,56)。しかし、リフレ政策がめざすのは実質利子率の低下であって、名目金利ではないということはよくおわかりになっているはずのことだと思います。インフレ目標政策の狙い通り、人々がインフレ予想を抱いたならば、それは市場金利に織り込まれますので、その分名目金利は上がります。その上で金利低下の力が加わりますので、たとえ名目金利が上がっても実質利子率は低下するのです。

しかも、この雑誌が出てから、夏の間名目長期金利は傾向的に低下を続けてきました。

◆マル経で旧日銀理論が流行る背景はこれかな?

さて、小西さんはマルクス経済学者です。インタビュー冒頭、日銀のおカネの発行は、単に人々が銀行からおカネを借りようとするのに合わせるだけで、人々がおカネを借りようとする力がないかぎり、日銀が一生懸命おカネを出しても出回らないという、いわゆる旧「日銀理論」を全開させているのですが、これをマルクスから根拠づけようとしています。しかも、『資本論』第三巻信用論の議論をひくまでもなく、『資本論』冒頭貨幣論の議論ですでに本質的に言えることと考えておられるようです。

すなわちこのようにおっしゃいます。「貨幣はもともと価格のついた商品を購買するときに市場に出てくるのであって、貨幣だけが空中に出てくるわけではありません。つまり、価格は市場にある貨幣の量と商品の量を比較して決まるというものではなく、商品ははじめから価格をもって市場に出てくるわけで、この価格を持って出てきた商品を購買するというのが本来の貨幣の役割なのです。(p.49)」

しかし、「商品ははじめから価格をもって市場に出てくる」とはどういう意味でしょうか。

『資本論』冒頭に話を合わせて、投下労働価値どおりの価格が成り立つものと仮定しましょう。そうするとたとえば、労働1時間が1000円と評価される場合、トリは3時間の労働の産物だから3000円、サカナは2時間の労働の産物だから2000円とかいうことをおっしゃっているのでしょうか。

しかし、商品生産社会では、生産者は孤立分散的に技術を採用し、社会的ニーズを知らずに見込みの判断で生産しています。だから、社会の標準的生産性による以上に余計に労働を費やすかもしれません。社会が必要とする以上にたくさん作りすぎてしまうかもしれません。そんな場合は、せっかく3時間の労働を費やしたトリでも、たとえば2000円という価格しかつかなかったりします。3時間のうち、1時間分の労働は社会的必要労働としてカウントされないことになるわけです。

だからこそ、貨幣で交換価値を測る必要があるのです。もし人々がみな最初から社会の標準的技術を使い、社会のニーズに合わせて労働するものならば、生産物はそれを作った労働時間で直接に評価できるはずだと『資本論』では言います。個々の生産者の私的労働が、社会が必要とする労働からズレるからこそ、直接労働時間を表示するわけにはいかず、他の商品(貨幣)との交換割合という「回り道」を通じてはじめて社会的労働が評価されることになるのだというのがマルクスの理屈です。

それゆえ、「商品ははじめから価格をもって市場に出てくる」としても、さしあたってはそれはその商品生産者の主観的な願望にすぎず、現実にどんな価格になるかは、売れてはじめて決まるのです。

『資本論』第三巻第10章「市場価格と市場価値」では、需要が高いときには生産性の劣った生産条件で市場価値が決まり、需要が低い時には生産性の優れた生産条件で市場価値が決まると書いてあります。つまり、需要が高ければ市場価値は高くなる。需要が低ければ市場価値は低くなるということです。

単純商品生産社会において、投下労働価値通りの交換が成立するのは、生産者が労働に比べてひきあわない部門で生産するのをやめ、ひきあう部門に移動するからです。3時間の労働の産物のトリが2000円とされ、2時間の労働の産物のサカナが4000円とされていたならば、3時間かけて直接トリを1羽とるよりは、2時間労働でサカナをとって4000円で売り、それでトリを買ったら2羽手に入るのでトクです。そうするとサカナの供給が増えて4000円から価格は下がり、トリは供給が減って2000円から価格は上がり、やがて労働価値どおりの交換が実現されます。

つまり、『資本論』冒頭で投下労働価値通りの交換が前提されているのは、需給変動にともなって生産者が部門間を移動するのが落ち着いた「長期」のタイムスパンの話をしているからです。

資本主義が発達すると、投下労働価値通りの価格ではなくて、均等利潤率が成立する「生産価格」になりますが、その場合も話は同じです。需要が高ければ生産価格よりも高い価格がつき、需要が低ければ生産価格よりも低い価格がつくのですが、その場合には部門間で利潤率の格差が出ますので、資本移動が生じます。生産価格が成立している世界は、こうした資本移動が落ち着いた「長期」のタイムスパンの話をしているわけです。

さて、『資本論』第一巻第3章の貨幣論では、世の中の商品の価格総額は決まっているのだから、これを貨幣の流通速度で割ったもので流通必要貨幣量は決まるという記述があります。貨幣量によって価格が決まるとする貨幣数量説は因果関係を間違えているというのです。これを旧「日銀理論」的に読み込めば、世の中に出回る貨幣量を増やしても、流通の場に出る貨幣は変わらず、残りは流通の場からはじき出されて滞ってしまうというふうに読めます。

しかし、この場合も、私的判断で生産されたにすぎない商品の価格が、交換に先立って決まっているはずはないのです。

『資本論』のこの段階の議論に則して、貨幣を金(gold)とするならば、産金労働も孤立分散的な見込みの判断でなされた私的労働です。社会的必要に一致しているわけではありません。最初たまたま等労働量交換が一般的だったところに、1時間労働の産物の商品を、2時間労働の産物である金で交換する買手が現われたなら、売り手はみんなこの人に売ろうと殺到します。しかし、他の買手もみなそのまねができるだけの十分な金を持ったならば、みんな自分も2時間労働分の金で交換することを申し出て、売り手を取り戻すようになるでしょう。これは、他の商品同様、金もまた、作りすぎればそれを作った労働のすべてが社会的必要労働になるわけではないということです。そうなれば、産金労働は不利になって、金生産者は別の部門に移動し、交換に持ち込まれる金の量は減ることになります。

結局、部門間移動が行き着いた「長期」のタイムスパンでは、価値通りの交換で実物的な再生産を展開するのに必要な金が流通するだけになります。『資本論』が描いているのは、このようなタイムスパンの話なのだと解釈するべきです。これは、資本主義が発達して、投下労働価値価格ではなくて、生産価格が成り立つようになったとしても話は同じです。

小西さんの場合はどうかわかりませんが、マルクス経済学の世界で、ときどきこの記述を旧日銀理論的に解釈するケースが見られる背景に、古いケインズ解釈と共通する「価格硬直」のドグマがあるのではないかと感じます。

昔、価格硬直性こそケインズ理論の前提と考えられていた時代には、資本主義の市場はスムーズにいかないと考える者は価格を硬直的とみなすもの、価格が需要で変化するとみなすのは資本主義擁護論の新古典派の立場というような思い込みがあったようです。特に反新古典派的なポストケインジアンの中には、価格は単位費用に企業のマージンを足し上げて決まる(「マークアップ価格」)のだということを唱えて、ミクロ経済学の需要供給曲線の価格理論を排撃する流れもありました。

このような中で、マルクスの価値・価格理論も、反新古典派、市場不均衡派の陣営として、硬直価格論的に理解されたのではないかと思います。実は、マルクスの価値通りの価格や生産価格は、需要に応じた市場価格の激しい変動を貫く、長期平均として設定されているので、ポストケインジアン的な固定価格とは全然別物なのです。しかも、ポストケインジアンのマークアップ価格で単位費用が固定になるのは、機械や工場などの設備が一定の中で、原料や燃料や労働をつぎこむのが生産に比例するとみなすがゆえでしたけど、マルクスの価値や生産価格が単位投入一定とみなされているのは、タイムスパンが長期ですので、生産規模の拡大や縮小に合わせて、企業や工場の数が比例的に増えたり減ったりするからです。

それなのに、まるでポストケインジアンの固定価格のようなものを前提して、『資本論』の貨幣論を読んだならば、なるほど、固定価格の商品の総額はあらかじめ決まっていますので、そこにいくら貨幣をつぎこんでも物価は上がりませんよという、旧日銀理論的な読み方はごく自然に出てきます。

マルクス経済学の世界で、デフレの原因は中国産の安い商品が流入したせいだとか、円安になると輸入原材料・燃料のコストが上がってインフレになるとか、この手の供給側要因論にすぐに飛びつく向きが感じられるのも、費用ベースの固定価格論が根深くあるせいだと見ればなるほど納得できます。

やれやれ。もしそうだとすると、このような人たちは、この硬直価格論的に解釈した価値論・価格論こそがマル経のアイデンティティであり優位性だと信じているでしょうから、これを払拭することは容易ではないなと…。

◆市民社会フォーラム講演の宣伝

さて、「市民社会フォーラム」の岡林さんから、9月22日の私の報告もある会合を宣伝せよとのご用命なので、以下にコピー・ペーストしておきます。私のは、6月7日のエッセーで書いたような話を中心にするつもりです。

■□■市民社会フォーラム第118回学習会のご案内■□■

これからの“経済学”について語ろう

日 時 9月22日(日)17:30〜21:30頃

会 場 元町館ビル2階小ホール「黒の小部屋」

報告1 「国家財政破綻」のウソ

ななみのゆうさん

報告2 “左翼リバタリアン”の経済学

松尾 匡さん(立命館大学経済学部教授)

参加費 1000円

今回の学習会は、経済学を理論的に検証する勉強会です。

『お金を配れば日本復活 政府借金は雪だるまにならない』 (Parade books)を著わされたななみのゆうさんと、

リフレ派マルクス経済学者の松尾匡さんの報告を基にディスカッションします。

※お申し込みなしでどなたでもご参加いただけますが、

人数把握のために事前申し込みいただければありがたいです。

civilesocietyforumアットマークgmail.com まで

■元町館ビル2階小ホール「黒の小部屋」(元町映画館の2階)

http://www.motoei.com/access.htm

神戸市中央区元町通4-1-12(元町商店街)

JR・阪神電車「元町」駅西口より、南西へ徒歩6分

神戸高速鉄道「花隈」駅東口より南東へ徒歩6分

神戸市営地下鉄海岸線「みなと元町」駅2出口より北へ1分

「エッセー」目次へホームページへもどる