松尾匡のページ13年5月28日 今度は大阪哲学学校でリフレ論講演

前回のエッセーでお知らせしましたように、5月25日の土曜日は、大阪の豊中で「大阪哲学学校」の講演に呼ばれ、「アベノミクスをどう見るか──現代経済学におけるリフレ論の位置づけ」のテーマで、インフレ目標による不況脱却政策を説明してきました。

大阪哲学学校というのは、アソシエーション論で有名な田畑稔さんたちがお世話されている市民学習会です。関係者にはマルクス主義哲学中心にやってこられたかたが多いと思いますが、とりあげてきたテーマは、マルクス主義にこだわらず、ドイツ哲学全般やウェーバーやプラグマティズム等々、実に幅広いようにお見受けします。とはいえ、今の資本主義体制に根源的な批判意識を持った左派的な立場にあることは間違いありません。現状の左翼空間の中ではインフレや金融緩和へのアレルギーが圧倒的なもとで、はたして「つるし上げ」の場にならずに無事終わることができるかどうか。こないだの「市民社会フォーラム」とか、立命館の「経済科学研究会」とか、さかのぼれば生協関係(こことここで触れた)とか全労協とか、今までの経験では、総じて納得いただいてウケてきたと思いますが。

で、結論は、今回も「つるし上げ」にはならず、ご疑問も活発に質問していただいて、またも総じて納得いただいてウケたようです。(やっぱりドラエモンのご加護か。安倍さんも、憲法問題とか余計なことに色目を使わず、マクロ経済政策に専念するかぎりドラエモンのご加護が続くでしょう。このリンク集にあるように、ネット上には「バーチャル神社」というものがあるのですが、どなたか作りませんか。)

お一人、納得いかなかったと見えて、繰り返しご質問いただいたかたがいらっしゃいましたが、おかげで、みなさんどこかで目にされるであろうご疑問にお答えすることができたと思います。ご質問の中心は、数日前までの長期金利の、いわゆる「上昇」についてで、どうやら、「貿易赤字や財政赤字の拡大を見て、銀行などが国債価格の下落を予想して、今まで貯めまくった国債を売りに出している」と考えておられるようでした。

私の答えは、概略以下のようなものです。

長期金利は「上昇」とは言いますが、長い目で見たら歴史的低水準の枠内です。日本相互証券株式会社のサイトの「長期金利推移グラフ」をご覧下さい。

目下の金融緩和というのは、日本銀行が国債を買っておカネを出しているので、これは基本的に金利を引き下げるものです。だから、当初は長期金利は下がっていたのですね。それがなぜ上昇したかというと、将来の物価上昇が見込まれるようになったからです。他の条件が変わらず、将来の物価上昇だけ見込まれるようになったならば、おカネを貸す方としては、将来元本が目減りするのを嫌がって貸すのを渋ります。そのため、名目金利が上がって、ちょうど物価上昇による元本の目減りを埋め合わせるところまで来た所で、有利不利は元に戻って、当初の貸し借りの均衡が回復します。その上に、金融緩和で金利が下がる圧力が加わりますので、名目金利からインフレ予想を引いた実質利子率は必ず下がります。

国債についての実質利子率というのは、物価連動国債の利回りそのものです。このグラフからわかるように、それは実際、今マイナスになってさらに下がり続けています。

インフレ目標を掲げた金融緩和策の狙いは、インフレ予想の上昇を通じた実質利子率の引き下げですので、それは狙い通りになっているということです。

それから、景気回復予想から、銀行にとって、国債以外のもっと有利な運用先が見つかるようになるから国債を手放すようになるという効果はあるでしょう。それが広がれば金利は上がります。これは懸念すべき事態かもしれませんが、こうなるなということは、永久に景気回復するなというに等しいことになります。これで金利が上がるのを防ぐためには、まだ不況の今のうちに日銀が無から作ったおカネで国債を買っておけばいいので、やはり今は金融緩和を進めるのが正しい対処になります。

ご質問いただいたかたは、物価連動国債の利回りの動きは、消費税が上がる分を織り込んだのではないかとご指摘下さいました。普通の国債の利回りと物価連動国債の利回りの差である「ブレーク・イーブン・インフレ率」が、人々の抱くインフレ予想の目安になりますが、それが1%ぐらいにすぎないからというわけですね。

仮にもしそうだとしたら、かつてはその消費税分を織り込んだ上で、なお予想インフレがマイナスだったわけで、それを放置したら大変なところでした。1%までもってきてよかったと言えます。

さらに、実質利子率を下げる理由は、将来に支出を延ばすよりも、今支出した方が有利にさせるということですから、その点ではその原因が消費税だったとしても変わりません。

そして、ブレーク・イーブン・インフレ率のうち消費税の上昇を織り込んだ分が、実際どれだけあるかという問題があります。物価連動国債は10年ものだけがでていますので、ブレーク・イーブン・インフレ率は10年ものの国債どうしの利回り差で出します。だから、満期までの長期にわたる物価上昇の予想を年あたりに直したものです。途中の一回、二回の消費税引き上げの効果は、その間に平均されます。そうしたら、とても小さな値になってしまうのではないでしょうか。私は、世の中の物価連動国債の満期までの残存期間の構成がどうなっているのかわからないので確定的なことは言えませんが…。

そもそも論を言えば、名目長期金利上昇の要因が、リスクを嫌ったものなのか物価上昇予想なのかという問題から始まった話ですので、もし消費税引き上げが予想されているにもかかわらず、消費税増税分かそれ以下しか上がっていないとするならば、もともとそこにリスク要因が入っているような余地はないことになります。

なお、貿易赤字で国債が売られるという理屈はよくわからないのですが、たぶん、「貿易赤字→円安予想→日本で運用すると不利→国債売り→長期金利高騰」といったストーリーなのだと思います。どこかでも聞いたことがあるので、たぶん、こういうことを言っている評論家か何かがいるのでしょう。

事実は逆で、因果関係は「金利→為替レート→貿易収支」です。つまりこれまでの円高時代は、「(相対的な)金利高→円高→貿易赤字」だったわけです。現在、金融緩和の結果、円安になっていますので、遠からず貿易黒字に転じます。これは、総需要を増やしますので、景気の拡大要因になります。

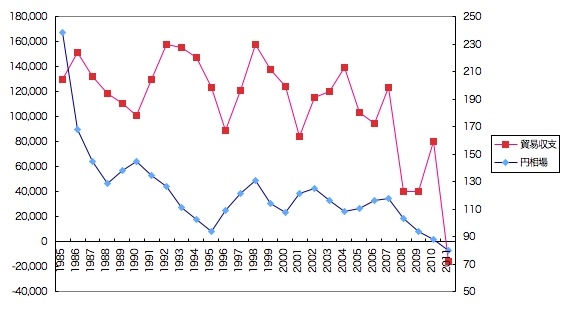

講演でお見せしたわけではないのですが、ゆうべ、円相場(右目盛)と貿易収支(左目盛)の年次推移をグラフにしてみました。すると次のようになります。出所は『経済財政白書』の長期統計です。

この、貿易収支のグラフを1年ほど右にズラすと、上り坂と下り坂、山と谷がだいたい重なるように見えます。つまり、貿易収支の黒字が増えると1年後円高になり、減ると1年後円安になるように見えます。そこで、これまで貿易収支が円相場の先行指標のように言われたわけです。

しかし同じグラフで、反対に円相場のグラフを1年ほど右にズラすと、今度は波形がちょうど重なるように見えます。つまり、円高になると1年後貿易収支が減り、円安になると1年後貿易収支が増えるように見えます。

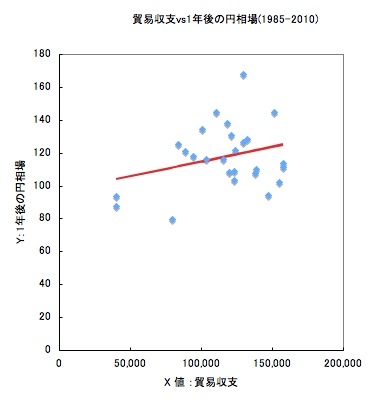

そこで、どっちが優勢か確かめるために、簡単な回帰分析にかけてみました。そうすると、なんと、1年後の円相場を貿易収支で回帰させたものは、本来負の相関が期待されるはずなのに、正の相関が観測されてしまいました。下がその散布図です。

相関はないと言っていいと思います(観測数26──貿易収支は85-10、円相場は86-11──、重相関係数は29%、自由度修正済み決定係数は2.6%、説明変数のp値は15%になりました)。2年後の円相場にした場合(観測数25)も、結果はほとんど変わらず、同じ年の円相場にした場合(観測数27)は、プラスの相関がかえってはっきりして不都合になります。

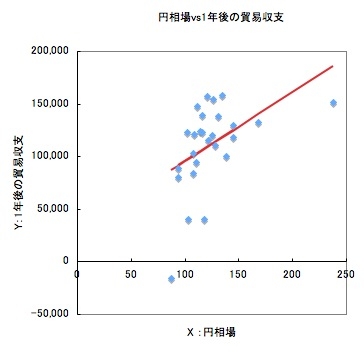

それに対して、逆に1年後の貿易収支の方を円相場で回帰させたものは、理論通りの正相関で、しかもずっとはっきりした相関として観測されました(重相関係数47%、自由度修正済み決定係数19%、説明変数のp値1.4%)。下がその散布図です。

以上より、貿易収支が為替レートを決める因果関係よりも、為替レートが貿易収支を決める因果関係の方が優勢であると言えます。

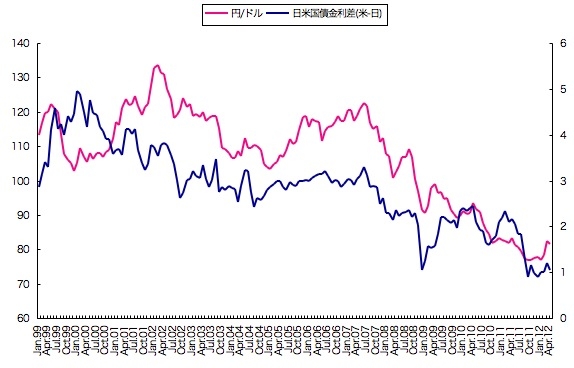

では何が為替相場を決めているのかというと、金利差です。アメリカでおカネを運用するのと比べて日本で運用するのが相対的に有利になったらドルに比べて円が上がる。逆になったら円は下がるということです。実際、下の図のように、円・ドル相場と、日米の国債金利差の月次推移をグラフにしてみると、細かい波形がよくあっていることがわかります。

これを回帰分析にかけると、1999年1月から2012年4月までの160データでは、良好な結果が得られます(重相関係数72%、自由度修正済み決定係数52%、説明変数のp値は小数点以下27桁の微小値)。2001年1月から2012年4月までの136データにすると、極めて良好な結果になります(重相関係数89%、自由度修正済み決定係数79%、説明変数のp値は小数点以下47桁の微小値)。

というわけで、白川時代の円高は日本の金融緩和が周りと比べて足りなかったから起こったこと、日銀の姿勢転換後の円安は金融緩和が十分になったから起こったことと言えます。

2003年頃からの福井日銀総裁初期の金融緩和の結果の円安も、こうしてもらたされたものです。金融緩和で金利が安くなるので、日本で資金を借りて世界で運用するのが有利になり、日本から資金が出ていったのです。すると、日本円をドル中心の外貨に換えて持ち出すので、円が安くなります。円が安くなるから、輸出が増えて輸入が減って貿易黒字が増え、生産や雇用が増えて景気が拡大したわけです。そして、この貿易黒字が、資金流出による資本収支の赤字とちょうど見合うように国際収支が均衡するわけです。

資金の流入は景気にプラスで流出は景気にマイナスと勘違いしている人が多いので注意を要するのですが、全く逆で、資金が流入したら円高になって景気は悪くなり、資金が流出したら円安になって景気がよくなります。以上のことは、マクロ標準理論のマンデル・フレミングモデルで言っている教科書的な王道理論です。

麻生元総理は、リーマンショック後の円高の中で、「円高で株価が下がるのは昔の話。円高でいいこともある」と言って、円高を抑える介入を一切せず、日本経済を奈落の底に叩き込んだのですけど、こんな発言をした論拠は、日本は「所得収支の黒字が大きくなっているから」だそうです。つまり、海外進出企業から送られてくる利潤などが多くなっているので、貿易収支でもうけなくてもよくなっているという理屈です。中途半端に経済知識をつけた生兵法の見本みたいなものです。

貿易黒字のメリットは、総需要が増えて雇用が増えることにあるのであって、外貨が入ってくること自体ではありません。海外進出企業から利潤送金されてくる外貨が増えると、それを円に換えるために円高が進みやすくなります。雇用には直接何にもプラスにならないのに、円高だけ進んで、輸出が減って貿易黒字が減って景気が悪くなり、雇用には悪影響です。企業側はもうかるかもしれませんが、労働者にはいいことはありません。

よく、産業の生産性が貿易収支の原因というような見方がなされます。それがネオリベのシバキ主義者に利用されて、低賃金で長時間がんばれと労働者の尻を叩く理屈に使われたりします。スミス登場前の重商主義時代からよく聞かれた理屈です。

しかしその理屈は違います。リカードの比較生産費説が言っていることは、あらゆる産業の生産性が他国より劣った国でも、その中で比較的得意な産業に特化すれば、立派に貿易が成り立って、その国も含むすべての国がトクをするということです。その輸出産業の生産性が他国より優れている必要はないのです。

生産性が優れた国ならその国なりの、劣った国なら劣った国なりの、一番得意な産業から不得意な産業までずらりとリストに並べたとき、どこまでが採算がとれて輸出できるかは、為替レートによって決まります。どんなに生産性が優れた国でも、自国通貨が高すぎれば、ほとんど輸出できる産業はなくなります。生産性が全般的に劣った国でも、自国通貨が十分安いならば、大半の産業で輸出できることもあり得ます。何かの産業の生産性が上がったとしても、それで自動的に貿易黒字が増えるわけではなくて、ただ、得意な産業のリストの順番が入れ替わるだけです。

生産性の上がった国と上がらなかった国がいても、上がらなかった国は不利になるわけではありません。すべての国に恩恵が及びます。例えば、自動車を輸出している国で自動車の生産性が上がれば、その国で自給した時には、今までよりもたくさんの自動車で小麦と交換しなければならなくなります。これが、小麦を輸出している国にとっては、自動車を輸出する国との交換で最も有利な交換の上限になりますので、上限までいかない普通の交換でも、やはり同じ小麦で今までよりはたくさんの自動車を入手できるようになります。結局トクするわけです。

だから、生産性が貿易収支を決めるわけではありません。金融緩和が十分でなくて円高になっているかぎり、個々の企業がどんなにがんばって生産性を上げても、それで一時的に輸出が増えて貿易黒字が増えたとしても、じきまたいっそう円高が進行して元の木阿弥になってしまいます。「赤の女王」みたいなものです。

たまたま、この講演の前夜、大学院時代の旧友と17年ぶりぐらいに会っていたのですが、そこで、20年〜30年先の日本の未来像が議論になりました。

私の予想はこうです。

日本は、高齢化が進行しているために、貯蓄過少な国になっています。これは、資金流入国、裏を返せば経常収支の赤字国になっているということです。これは、貿易赤字でもたらされていると思いますが、恒常的な貿易赤字ということは、貿易財どうしが同じ価格になるような為替レート(貿易財の購買力平価)と比べて、円高基調になっているということだと思います。

このような未来の円相場の絶対水準が、今と比べて円高か円安かということは、あまり意味のないことだと思います。それは明治時代と比べて今が円高か円安かということが意味がないことといっしょです。なぜなら、通貨価値自体に絶対的な基準があるわけではなく、そのときの諸国の生産水準と諸国の貨幣供給量との関係に依存するからです。今と比べて、生産水準の割に超大量の貨幣を出回らせている国の通貨は、今よりも安くなっているでしょう。そんな未来の通貨量など、中央銀行次第で今から比べればどうとでも変わるので、円相場の絶対水準など何とも言えないのです。

しかし、このような未来になる一つのルートとしては、先ほど述べた、「所得収支」によるものがあるかもしれないと思います。海外進出企業からの外貨の送金が毎年増えていくと、恒常的に円高圧力がかかり続けることになるからです。

中国も急速に高齢化しますので、同じく貯蓄過少になって、経常収支赤字国になっていると思います。アメリカは、高齢化の進行速度が遅いので、これから高齢化していく過程の段階が長く続くと思います。その段階では貯蓄率が高くなるので、逆に貯蓄過剰国になります。すなわち、アメリカは経常黒字国になります。それはやはり、購買力平価と比べてドル安であることでもたらされていると思います。

まあ、貿易収支とはこうやって決まると見るのが、マクロ経済学の王道だということで。

あと、ほかのかたからのご質問で、生産性が上がればモノの供給が増えるので物価は下がって当然なのではないかとのお尋ねがありました。戦後、様々な製品の生産性は大変上昇したわけですが、物価は上がり続けました。生産性が上がった結果安くなるのは、何かそれほど生産性が上がらなかったものに比べた相対価格としてのことです。だから、たいていは労働力の価格である賃金と比べて下がっています。しかし、絶対的な価格水準自体の上下はそれとは関係ないわけです。

なお、講演のすぐ前に株価が急落して、なんとタイミングの悪いことと思いましたけど、これは誰も質問しませんでしたね。みんな一時的なことと思っていらっしゃるのかな。

一応ご質問が出ることに備えていたのですが、株価の急落が、将来の危険から逃れるための売りからきているのならば、同時に債券も売っておカネで持とうとします。そうなると、名目長期金利は同じくらいの勢いで急騰するはずです。ところが同じ日には長期金利は逆に少し下がりました。今日も下がっています。だから、これは恐慌の前触れとか、「バブル崩壊」の始まりとかではないと言えます。

ところで、今回の講演の参加者お二人から、それぞれまたこのテーマで次の講演を頼まれました。前の「市民社会フォーラム」での講演でも、関係者から別のところでのこのテーマでの講演を頼まれています。話が広がっていて、大変ありがたく、うれしいことです。まあ、今の所どれも十数人規模の会が続いていますが、ちょっとでも左翼世論を変えることができるならば、極力出向きたいと思っています。

それから、以前お知らせしました6月1日の朝日カルチャーセンターの講演、

「右」と「左」を問い直す──これからの本当の対決軸とは

ですが、まだ席に余裕があるそうです。近隣のかたでお時間がお空きのかたは是非お申し込みください。

「エッセー」目次へホームページへもどる